何故、確定拠出年金なのでしょう?

何故、確定拠出年金制度が導入されたのでしょう?

それは、企業が社員に対する債務のリスクを可能な限り失くしていきたいことや国の財政事情が背景にありますが、一言で言うと将来を見据え、ひとりひとりが自己責任で資産を運用し、老後の積み立てを行えるようにすること。これこそが、確定拠出年金が導入された元々の理由なのです。

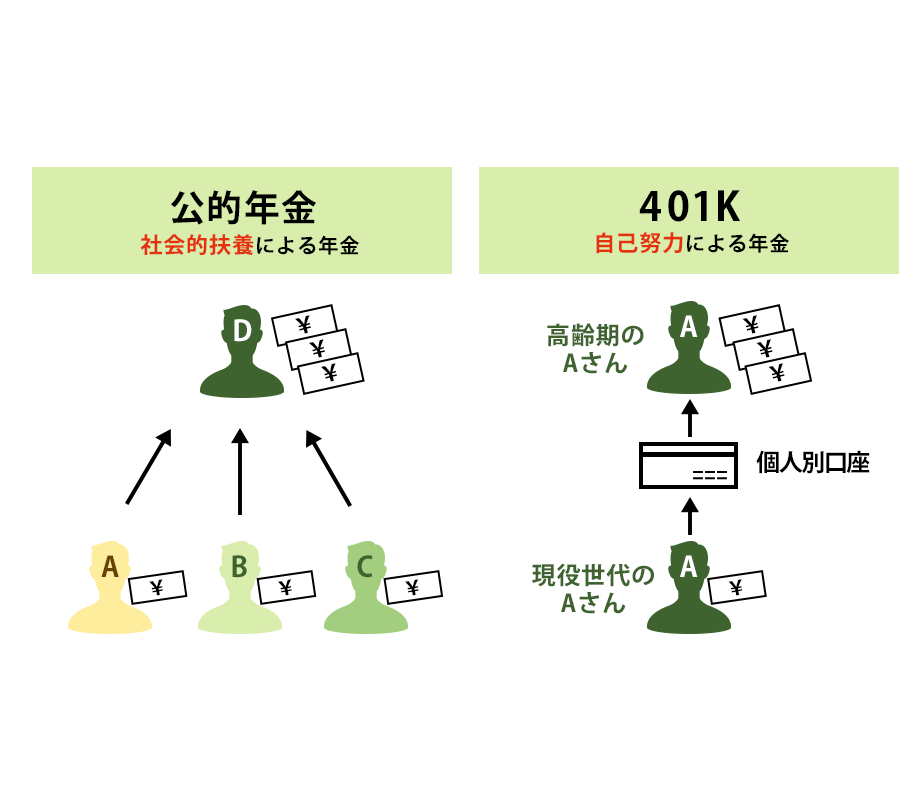

公的年金の年金給付の「財源」は、右図のとおり、現役世代の保険料(負担)となっています。

一方、確定拠出年金で受取る年金給付は、現役時代に積み立てた拠出金が「財源」となります。企業は社員の在職中に定められた金額を拠出するだけであり、掛金を増やすも減らすも責任者は運用者である社員自身になりますので、企業の負担はぐっと少なくなります。

なお、確定拠出年金には、「企業型」と「個人型」の2種類があります。

確定拠出年金(企業型)とは

従来型の企業年金である確定給付年金制度は、企業にとって非常に負担がかかるものでした。

将来の支給額を現段階で約束をする確定給付年金は、企業が払う掛金に応じて退職後に支給される額が決まっています。

この際、資産を運用するのは企業であるので、運用に失敗して不足分が出た場合は企業がその不足分を補わなくてはなりません。この退職金給付債務を負わなくても良いのが「確定拠出年金」になります。

確定拠出年金の運用者は社員自身。企業は社員の在職中に定められた金額を拠出するだけであり、負担はぐっと少なくなります。

なお、確定拠出年金に拠出した金額は、「社員個人のもの」として確定しますから、転職などの場合に、それまで運用して貯まっている資産を「持ち運ぶ」ことができます。このことは、中途採用の多い中小企業にとって制度導入の大きな要素の一つとなっています。

今後は、少子化の影響により、若年労働人口は減少しますので、企業としても優秀な人材の確保や流出防止という観点からも3階部分である企業年金の整備が必要に迫られています。

確定拠出年金 企業型知っておきたい5つのポイント

-

1加入するための条件と拠出限度額

実施主体 企業型年金規約の承認を受けた企業

※(株)401K推進機構は、規約承認済みです(承認番号 21001221)加入可能者 厚生年金に加入している従業員(国民年金第2号被保険者) 拠出限度額 - 厚生年金基金等の確定給付型の年金を実施していない場合

55,000円(月額) - 厚生年金基金等の確定給付型の年金を実施している場合

27,500円(月額)

- 厚生年金基金等の確定給付型の年金を実施していない場合

-

2幅広い商品から選ぶ運用方法

-

3給付を受けるための条件

老齢 障害 死亡一時金 脱退一時金 給付 5年以上の有期又は終身(規約内容により一時金の選択も可)

※(株)401K推進機構では、一時金又は5~20年の有期年金5年以上の有期又は終身(規約内容により一時金の選択も可)

※(株)401K推進機構では、一時金又は5~20年の有期年金一時金 一時金 受給要件等 原則60歳到達した場合に受給することができる。

ただし、加入者期間が10年に満たない場合は、支給開始年齢は下記となる。

8年以上~10年未満 61歳

6年以上~8年未満 62歳

4年以上~6年未満 63歳

2年以上~4年未満 64歳

1月以上~2年未満 65歳60歳に到達する前に傷病によって一定以上の障害状態になった加入者が傷病になっている期間(1年6ヶ月)を経過した場合に受給することができる。 加入者が死亡したときにその遺族が資産残高を受給することができる。 一定の要件を満たした場合に限り受給することができる。 -

4離転職の場合等の年金資産の移換

-

5税制でのメリットや控除について

拠出時 非課税 運用時 運用益は非課税(特別法人税は、現在凍結中) 給付時 - 年金として受給:公的年金等控除

- 一時金として受給:退職所得控除

このように確定拠出年金(企業型)は、様々なメリットがあります。

選択制確定拠出年金

確定拠出年金(企業型)の加入対象者は、原則「60歳未満の厚生年金被保険者全員」となりますが、規約に定めることにより「希望者のみ」を加入対象とすることも可能です。

「希望者のみ」と設計することで、

- 退職金の原資の一部を「確定拠出年金へ拠出する」「今、受け取る」

- 現行の給与の一部を「確定拠出年金へ拠出する」「今、受け取る」

等、社員が自らのライフプランに合わせて、選択・決定が可能になります。

株式会社401K推進機構は、「選択制確定拠出年金」の導入、及び制度運用支援を総合的に実施しています。

資料請求

選択制401Kについて、概要を記載した冊子を配布しております。

ご希望される場合は、おそれいりますが、こちらからお申し込みください。