確定拠出年金(個人型)の特徴

確定拠出年金の個人型は、「iDeCo(イデコ)」という愛称が付けられています。以前は個人型には企業年金のあるサラリーマンや専業主婦は加入できませんでしたが、2017年以降60歳未満の国民年金・厚生年金加入者であれば、原則として誰でも個人型に加入できるようになりました。

個人型では、加入者個人が、老後のための資金作りを目的として、加入者自ら運用商品を決めて、掛金を拠出します。その運用の結果に基づいた資産を、原則60歳以降に受け取ることになります。なお、2018年5月に中小企業主掛金納付制度が開始したため、現在は中小企業の事業主も従業員のために掛金を拠出することが可能です。

個人型の毎月の拠出額は、5000円以上で自分が希望する額に決められます。ただし、職業などにより拠出額に次のとおり上限が設けられており、上限を超える拠出はできません。

- 第1号被保険者(主に自営業者)・・・月6万8000円(※国民年金基金との合算枠)

-

第2号被保険者(サラリーマン)

他の企業年金なし・・・月2万3000円

他の企業年金あり・・・月1万2000円~2万円

公務員など・・・月1万2000円 - 第3号被保険者(専業主婦など)・・・月2万3000円

参照:個人型確定拠出年金の概要|SBI証券

確定拠出年金には税制上の優遇が設けられていますが、個人型の場合には、掛金が全額所得控除(小規模企業共済等掛金控除)の対象となり、所得税・住民税が軽減できる他、運用時、給付時にも税制優遇があります。

- 拠出・・・全額が所得控除の対象

- 運用・・・給付終了まで運用益は非課税

- 給付・・・「退職所得控除」や「公的年金等控除」の対象

なお、毎月の手数料等が発生しますが、加入者個人の負担となることを知っておきましょう。

確定拠出年金(企業型)の特徴

確定拠出年金(企業型)の導入企業数は26,000社を超え、加入者数も約600万人となっています。導入企業数が増加していることには、理由があります。

確定拠出年金(企業型)を導入するメリットとして、退職金給付債務(約束した給付金額を支払うための債務)を負わなくても良いという点があります。確定拠出年金は、その名のとおり「拠出する金額は約束して確定させる」ことになりますが、運用は加入者自らが行うので、会社には運用のリスクがありません。

また、確定拠出年金に拠出した金額は、「社員個人のもの」として確定しますから、転職などの場合に、それまで運用して貯まっている年金資産を「持ち運ぶ」ことができる「ポータビリティ制度」が整備されています。

長期視点で考えると、少子化の影響により、若い世代の人口は減少しますので、企業としても優秀な人材の確保や優秀な人材の流出防止という観点からも3階部分である企業年金の整備が必要に迫られています。そのような時代背景の中、確定拠出年金は企業のリスクマネージメントの観点からも更に導入企業数が増加することが予想されます。

確定拠出年金の企業型の制度を見ていきましょう。

確定拠出年金の企業型は、企業単位で実施する制度で、企業年金の1つです。会社で確定拠出年金企業型を導入した場合、60歳未満の従業員は原則として全員加入となります。

企業型では、毎月の掛金は従業員個人ではなく、事業主が拠出します。ただし、規約で定めた場合には、従業員個人が掛金を上乗せして拠出することも可能です(マッチング拠出)。なお、企業型の毎月の拠出額の上限は、他の企業年金(確定給付型年金)を実施しているかどうかにより、次のように変わります。

- 確定給付型年金を実施していない場合・・・月5万5000円

- 確定給付型年金を実施している場合・・・月2万7500円

企業型では、事業主は3つ以上の運用商品(※うち1つ以上は元本確保型)を従業員に提示しなければなりません。従業員は提示された運用商品の中から希望する商品を選び、自らが運用・指図を行います。どのような商品を選び、どのように運用・指図するかによって、将来の受取額が変わるため、従業員の自己責任の年金ということになります。

企業型の掛金は、事業主の側で全額損金算入となります。従業員がマッチング拠出を行った場合には、従業員は自らが拠出した全額について所得控除を受けられます。

マッチング拠出とは

確定拠出年金企業型では、マッチング拠出について規約に定めることができます。マッチング拠出とは、事業主が拠出する掛金に上乗せして、従業員も掛金を拠出することです。企業型では、掛金は事業主が拠出するのが原則であるため、マッチング拠出を可能とするには、規約にその旨を盛り込んでおく必要があります。

従業員がマッチング拠出を行う場合でも、事業主と従業員の拠出額の合計は、毎月の拠出限度額を超えることはできません。また、従業員の拠出額は、事業主の拠出額を超えられないという制限もあります。マッチング拠出を行う際には、掛金は従業員の給与から天引きされることになり、従業員が支払った掛金は全額所得控除の対象になります。

確定拠出年金企業型に加入している場合に、掛金を上乗せするには、個人型に加入する方法もあります。企業型の導入企業の従業員が個人型に加入できるようにするためには、規約で定めておく必要があります。ただし、マッチング拠出と個人型の併用はできないため、企業側がどちらかを選ぶことになります。

知っておきたい6つのポイント

-

1加入するための条件と拠出限度額

-

実施主体 企業型年金規約の承認を受けた企業

※(株)401K推進機構は、規約承認済みです(承認番号 21001221)加入可能者 厚生年金に加入している従業員(国民年金第2号被保険者) 拠出限度額 - 厚生年金基金等の確定給付型の年金を実施していない場合

55,000円(月額) - 厚生年金基金等の確定給付型の年金を実施している場合

27,500円(月額)

- 厚生年金基金等の確定給付型の年金を実施していない場合

-

-

2幅広い商品から選ぶ運用方法

-

運用商品の中から、加入者自身が運用指図を行います。

なお、(株)401K推進機構では、14種類を用意しており、幅広い対応が可能です。

-

-

3給付を受けるための条件

-

老齢 障害 死亡一時金 脱退一時金 給付 5年以上の有期又は終身(規約内容により一時金の選択も可)

※(株)401K推進機構では、一時金又は5~20年の有期年金5年以上の有期又は終身(規約内容により一時金の選択も可)

※(株)401K推進機構では、一時金又は5~20年の有期年金一時金 一時金 受給要件等 原則60歳到達した場合に受給することができる。

ただし、加入者期間が10年に満たない場合は、支給開始年齢は下記となる。

8年以上~10年未満 61歳

6年以上~8年未満 62歳

4年以上~6年未満 63歳

2年以上~4年未満 64歳

1月以上~2年未満 65歳60歳に到達する前に傷病によって一定以上の障害状態になった加入者が傷病になっている期間(1年6ヶ月)を経過した場合に受給することができる。 加入者が死亡したときにその遺族が資産残高を受給することができる。 一定の要件を満たした場合に限り受給することができる。

-

-

4離転職の場合等の年金資産の移換

-

資産残高(掛金と運用収益の合計額)は、転職した際、転職先に確定拠出年金(企業型)が導入されている場合は、転職先の確定拠出年金の企業型へ、退職して自営業等になり、国民年金加入者となった場合は個人型へ資産を移換(商品の売却後)することができます。

-

-

5税制でのメリットや控除について

-

拠出時 非課税 運用時 運用益は非課税(特別法人税は、現在凍結中) 給付時 - 年金として受給:公的年金等控除

- 一時金として受給:退職所得控除

-

-

6留意点

-

(1)元本割れの可能性

確定拠出年金企業型では、会社が用意している運用商品の中から、自分で商品を選んで運用します。会社が用意した商品の中には元本が保証されている商品も含まれていますが、多かれ少なかれリスクのある商品もあります。確定給付型の企業年金のように、将来の給付額が決まっているわけではなく、商品の選び方によっては元本割れする可能性があります。

(2)60歳まで資金を引き出せない

確定拠出年金に掛金を拠出した後は、基本的に60歳になるまで払い戻しはできなくなります。途中でお金が必要になっても、通常の貯金のように引き出して使うことはできません。60歳になる前に中途退職した場合でも、払い戻しが受けられるわけではなく、転職先の確定拠出年金や個人型の確定拠出年金に移換され、運用を続けることになります。

-

確定拠出年金(企業型)を導入するには

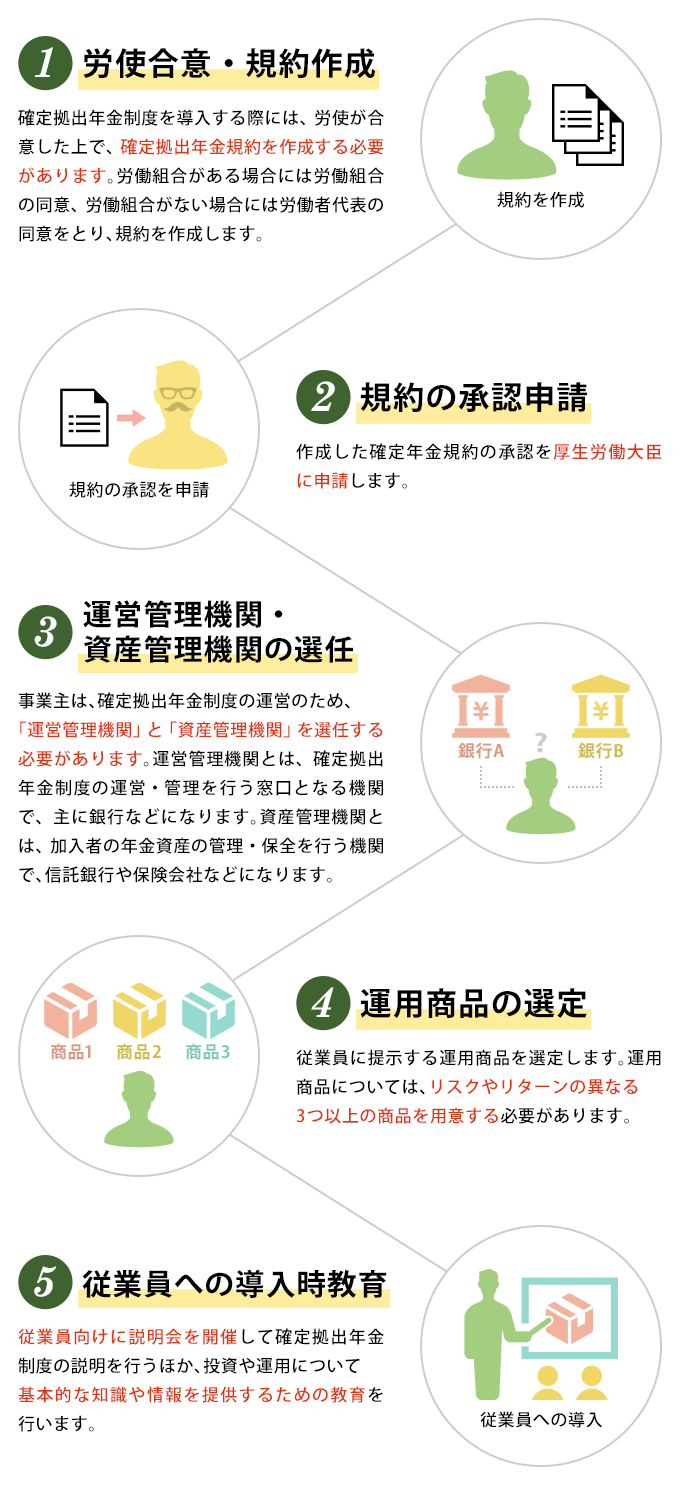

確定拠出年金制度は、確定拠出年金法にもとづき導入や運営を行う必要があります。企業において確定拠出年金企業型を実施したい場合にも、勝手に実施してよいわけではなく、規約の作成など法律で定められた手続きを踏まなければなりません。

確定拠出年金企業型の導入までには、企業はどんなことをしなければならないのでしょうか?企業型導入までの大まかな流れと、規約作成の際に知っておくべき掛金拠出のルールを押さえておきましょう。

導入までの流れ

企業において確定拠出年金企業型を導入する場合には、次のような流れで手続きを行うことになります。

大まかな流れは以上です。なお、導入決定から制度開始までは4~6ヶ月程度の期間を要します。

また、確定拠出年金の1つとして、中小企業を中心に圧倒的な支持を受けている「選択制確定拠 出年金」があります。